|

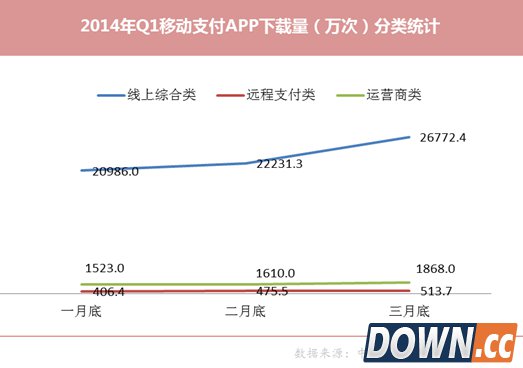

线上综合类APP下载量稳步提升,占据市场统治地位,这和此类APP的先天PC端优势不无关系。远程支付类和运营商类APP表现平平。 2013是移动支付获得更大发展契机和创造奇迹的一年,余额宝在激活了中国互联网金融的同时也让移动支付的概念深入人心,并在潜移默化中改变着人们的支付习惯。所有的金融,无论是互联网金融,还是传统金融,必然绕不开的是支付环节,说白点,就是来来往往地钱往哪里放? 没有占领“移动支付”的底层渠道,理财产品、合作伙伴、收益率神马的都是浮云。

2013年中国移动支付市场呈现爆发式增长阶段,据央行发布《2013年支付体系运行总体情况》显示,2013年移动支付业务保持高位增长,其中,移动支付业务16.74亿笔,金额9.64万亿元,同比分别增长212.86%和317.56%。 作为O2O闭环和盘活整个移动生态金融最为关键的一个环节,移动支付的重要性不言而喻,这也是百度重金打造航母级移动支付平台“百度钱包”的原因。进入2014年第一季度后移动理财的温度依旧不减,随着百度钱包开启百度金融的巨轮,BAT三巨头在移动理财领域的争夺战正式全面打响。2014年移动支付的交易额将依旧会保持一个高增长率。 按照各支付平台支付形式,中国IT研究中心(CNIT-research)将当下主流的移动支付平台分为以下三类: 线上综合支付类APP,包括我们熟知的“支付宝钱包”、“微信支付”、“苏宁易付宝钱包”和“百度钱包”等,此类支付平台均有强大的PC端支付平台做后盾,专注网银快捷支付,并且有自主理财产品推出。 线下远程支付类APP,包括“拉卡拉”、“钱袋宝”等,此类APP注重线下支付方式,以POS机类机器为移动终端,进行刷卡支付。 近场支付类APP,包括中国联通推出的“手机钱包”以及中国移动推出的“中国移动手机钱包”等,此类支付方式均属于基于NFC技术的“手机支付”等近场支付方式。 运营商支付类APP,包括中国移动推出的“U付充值”,中国电信推出的“翼支付”平台等由电信运营商主导的移动支付APP。 日前,中国IT研究中心发布了第一季度移动支付平台监测数据,数据显示:

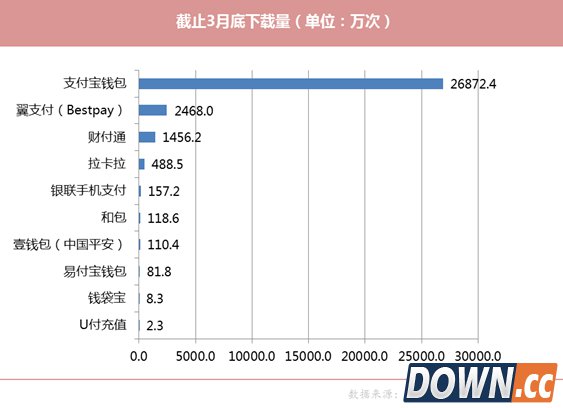

在下载量方面,目前移动支付平台总体下载量高达3.17亿次,而当下中国智能手机用户为7.15亿,从简单的数据占比上看,支付平台安装率或已达44%。这也在一定层面上反映了移动理财取代PC理财的发展趋势。 而起步最早的支付宝钱包凭借其在PC端的先天优势,直接移植至手机端后的支付宝钱包依旧是首选支付平台,并且在使用人群数量上有垄断性优势。 而在下载量方面成功甩开财付通的翼支付在2014年表现优异,它的异军突起或许为日后支付平台发展方向提供了些许暗示:细化支付功能,主打差异化路线。

数据显示,线上综合类APP下载量稳步提升,占据市场统治地位,这和此类APP的先天PC端优势不无关系。而远程支付类和运营商类APP表现平平,这或许也反映了当下移动支付APP想要突破支付宝钱包垄断性统治局面的困难。 |

推荐新闻

小编推荐软件专题

- 地下城堡3新再生者永眠之灵怎么样 永眠之灵介绍(2022-03-24 14:12:37)

- 艾尔登法环菈妮支线怎么做 菈妮支线完成方法(2022-03-15 15:20:23)

- 优易会员管理软件怎么使用 优易会员管理软件使用教程(2022-01-23 15:40:05)

- 猫眼最新版是专业的电影资讯数据服务平台吗 猫眼应用介绍(2022-01-18 15:48:07)

- 我有一座育龙岛图鉴在哪里 图鉴具体位置介绍(2022-01-14 15:02:22)

- 云图计划什么时候才会公测 公测时间内容介绍(2021-09-12 16:46:51)

- 无悔华夏涿鹿之战怎么过 涿鹿之战打法介绍(2021-08-30 14:58:05)

- 王者荣耀伽罗KPL皮肤预定活动延迟原因是什么(2021-06-21 14:49:41)

- 公主连接纯装备掉落关卡 公主连接纯r1-7装备哪里刷(2020-04-22 16:38:22)

- 明日方舟AF-2低配打法推荐 明日方舟AF-2低配置通关攻略(2020-01-09 14:36:46)